Nota técnica

La totalidad de las jurisdicciones provinciales y CABA cobran el impuesto de Ingresos Brutos (IIBB) sobre los intereses de los préstamos bancarios. Esto aumenta el costo de los préstamos que toman las personas y las empresas.

Existe un consenso generalizado que los impuestos sobre IIBB son sumamente distorsivos, porque generan el denominado efecto cascada y desalientan la actividad económica. Esta situación se ve agravada por el crecimiento que han verificado las alícuotas en los últimos años.

Este impuesto es provincial, es decir, cada jurisdicción recauda el impuesto y decide la actividad y la alícuota alcanzada.

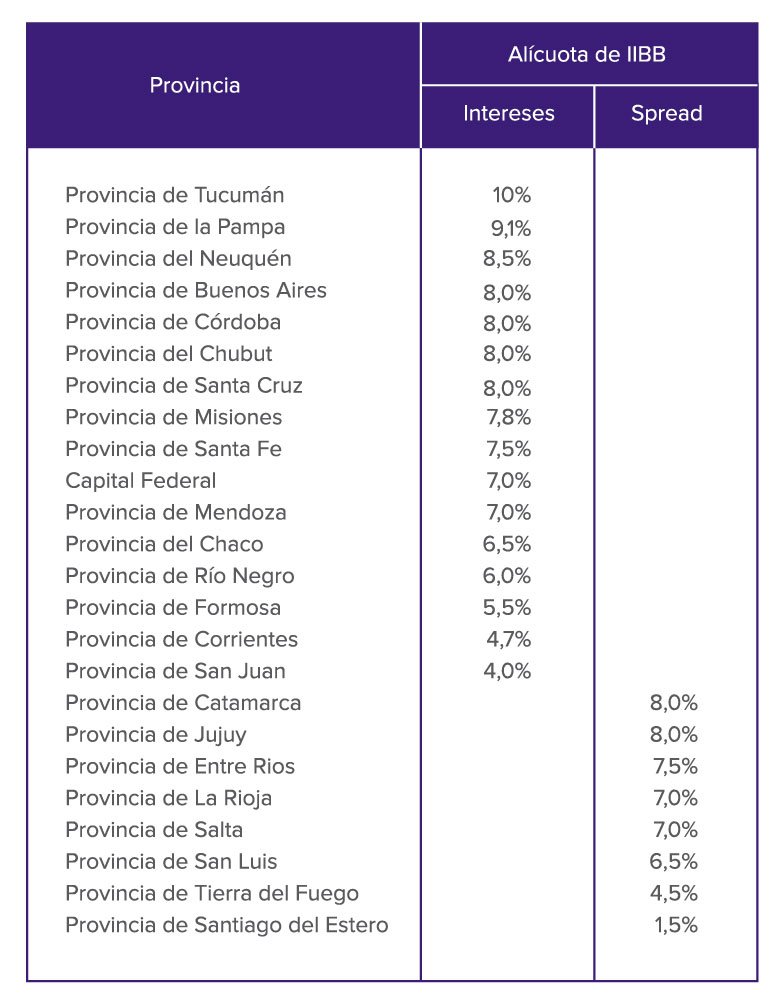

En el caso de los préstamos bancarios, todas las provincias y CABA cobran IIBB sobre esta actividad. Algunas lo hacen sobre los intereses que generan los préstamos y otras sobre el spread bancario (tasa activa menos tasa pasiva). Las alícuotas van desde el 4% al 10% sobre los intereses de los créditos, o del 1,5% al 8% si el impuesto es sobre el spread bancario. En el cuadro adjunto se incluyen las alícuotas que cobra cada jurisdicción.

La alta carga de IIBB que soportan los usuarios del sistema financiero argentino, es una de las causas que explica la baja “relación prestamos / PBI” que tiene nuestro país. Argentina una relación préstamo/PBI del 14%, la más baja de Latinoamérica.

La dificultad de acceso al crédito a tasas convenientes por parte de la Pymes, en gran medida se explica por la existencia de este tributo que recaudan los estados federales.

Por los préstamos, en pesos, al sector privado el sistema financiero pagará a los distintos estados provinciales unos $75.000 millones de pesos, en concepto de IIBB durante el 2018.

Fuente: ADEBA en base a datos de Errepar On Line