Contenido

- Introducción.

- Crecimiento del crédito y nivel de bancarización.

- Las cifras de este crecimiento inédito.

- Evolución préstamos en pesos.

- Evolución préstamos en dólares.

- Fondeo.

- Condiciones para el crecimiento del crédito.

- Conclusión.

Introducción

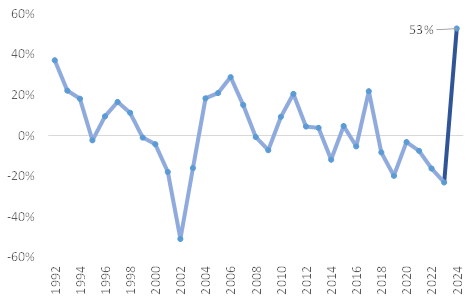

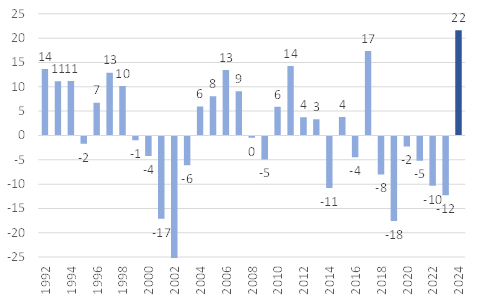

Los préstamos bancarios al sector privado crecieron 53% en términos reales en 2024, marcando el incremento más significativo en más de 30 años (gráfico 1). Eso significa un aumento de $22 billones[1] de las financiaciones al sector privado (gráfico 2). Este notable desempeño se alcanzó a pesar de un contexto de contracción de la actividad económica al comienzo del año y se dio gracias al impulso de la recuperación de la segunda mitad.

Gráfico 1: Crecimiento del crédito bancario al sector privado

(var. % en términos reales; pesos y dólares medidos en pesos de dic-24)

Fuente: ADEBA en base a datos del BCRA e INDEC

Gráfico 2: Crecimiento del crédito bancario al sector privado

(var. en billones de pesos; pesos y dólares medidos en pesos de dic-24)

Fuente: ADEBA en base a datos del BCRA e INDEC

Durante 2024 se verificó el mayor crecimiento de toda la serie relevada, tanto en términos porcentuales como en pesos constantes.

Crecimiento del crédito y nivel de bancarización

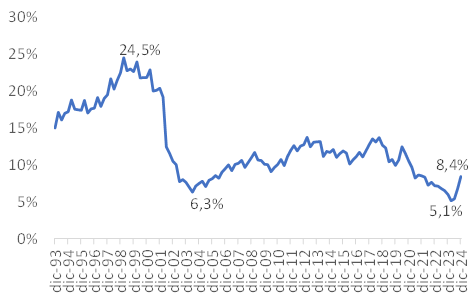

Este notable crecimiento en 2024 representó un alza del 2,4% del PIB. Dado que el nivel en 2023 fue bajo y disminuyó más aún en los primeros cuatro meses del año, el crédito al sector privado habría cerrado el año en 8,4% del PIB, bajo incluso para los niveles históricos de argentina (gráfico 3). El mínimo de la serie trimestral se alcanzó en marzo de 2024, con un ratio del 5,1%.

Gráfico 3: Crédito bancario en pesos y dólares al sector privado (% del PIB)

Fuente: ADEBA en base a datos del BCRA e INDEC

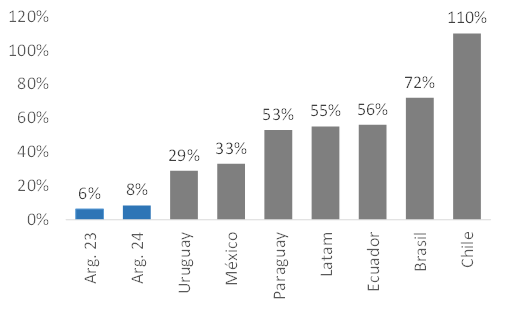

Aun con esta significativa suba, Argentina es el país de menor bancarización de la región (gráfico 4). El 8,4% del PIB de créditos sobre producto de Argentina (6% a diciembre de 2023 para que sea comparable con los datos del resto de los países de la región), no solo es significativamente inferior al promedio regional de América Latina, que se ubica en un 55%, sino que también está muy lejos de países con niveles relativamente bajos de crédito, como Uruguay (29%) y México (33%). Asimismo, Paraguay (53%) y Ecuador (56%) presentan un mayor grado de financiamiento al sector privado en relación a su PIB. Brasil también se ubica dentro de los países con mayor ratio de bancarización (72%) y Chile (110%) lidera el ranking regional.

Gráfico 4: Crédito interno al sector privado (año 2023; % del PBI)

Fuente: ADEBA en base a datos del BCRA e INDEC para Argentina y del Banco Mundial para el resto de los países

En conclusión, aunque el crédito experimentó un notable crecimiento en 2024, Argentina continúa presentando niveles de bancarización considerablemente bajos, tanto en términos históricos como en comparación con otros países de la región.

Las cifras de este crecimiento inédito

El crédito bancario total al sector privado alcanzó los $62,6 billones en diciembre[2] de 2024, registrando un incremento nominal del 233% interanual. Los préstamos en pesos crecieron un 230% en el año, alcanzando los $50,9 billones, mientras que los créditos en dólares, medidos en pesos, aumentaron un 243% en el mismo período, totalizando $11,7 billones (equivalentes a u$s10.000 millones).

En términos reales, los créditos en pesos crecieron 52% interanual en diciembre de 2024. El significativo crecimiento del crédito en pesos se inició en mayo y se mantuvo sostenido hasta diciembre. En ese periodo, los préstamos aumentaron 93%, equivalente a una tasa de crecimiento promedio del 8,6% por mes. Por su parte, el crédito en dólares mostró un crecimiento real del 53% con un patrón más constante a lo largo del año (en promedio crecimiento del 3,6% mensual).

De este modo, la recuperación del crédito, tras varios años de caída, marcó un punto de inflexión en 2024, logrando un crecimiento récord (gráfico 5). Este desempeño no solo permitió recuperar los niveles previos, sino que también estableció tasas de expansión inéditas, consolidando al sistema financiero como un motor clave para la recuperación económica.

Gráfico 5: Crédito bancario al sector privado (billones de $ de dic-242)

Fuente: ADEBA en base a datos del BCRA e INDEC

El crecimiento del crédito, tanto en pesos como en dólares, puede atribuirse a diversos factores que reflejan el buen desempeño del sistema bancario y su capacidad para aprovechar las condiciones económicas. En primer lugar, el ordenamiento macroeconómico y la disminución de la inflación sentaron las bases para una mayor previsibilidad financiera. En segundo lugar, la liberación de capacidad prestable, impulsada por el superávit fiscal y su efecto de crowding in, permitió una expansión significativa del crédito. Asimismo, el blanqueo de capitales contribuyó a incrementar la disponibilidad de fondos para préstamos en dólares, en especial en el último trimestre del año. Por último, aunque no menos relevante, la baja base de comparación amplificó el impacto de este crecimiento sin precedentes.

Mención aparte merece el resurgimiento de los créditos hipotecarios. Los bancos otorgaron 2.309 nuevos préstamos hipotecarios UVA a personas humanas solo en noviembre de 2024, según el último dato que publicó el BCRA. Esta cifra representa un alza del 386% con respecto al promedio mensual de 2023 (475 altas por mes en promedio). Los bancos privados de capitales nacionales otorgaron el 46,6% de estos créditos.

Evolución préstamos en pesos

El crecimiento del crédito en pesos fue generalizado en todas las líneas de crédito en 2024[3], aunque con diferencias en los niveles de expansión según el tipo de financiamiento (gráfico 6). Los préstamos personales se destacaron como el segmento más dinámico, con un incremento interanual en términos reales del 130%, por encima del promedio total del sistema, que alcanzó un 52%. Los créditos hipotecarios tuvieron un crecimiento más moderado del 28%, ya que el resurgimiento del mismo se dio a mediados de año y el tiempo de monetización es más lento por las características típicas de los hipotecarios. Las tarjetas de crédito y los adelantos en cuenta corriente crecieron un 32% y 36% respectivamente, mientras que los préstamos prendarios y documentarios mostraron un aumento del 48%.

Gráfico 6: Crecimiento del crédito en pesos al sector privado (año 2024; var. % en términos reales)

Fuente: ADEBA en base a datos del BCRA e INDEC

Evolución préstamos en dólares

Los préstamos en dólares al sector privado aumentaron 188%[4] en 2024, equivalente a un alza de u$s 6.500 millones. De esta manera, el stock total de créditos en dólares superó los u$s 10.000 millones, el nivel más elevado desde enero 2020, es decir, pre pandemia. El incremento de estos créditos se dio principalmente vía documentos (+u$s 5.275 millones).

Fondeo

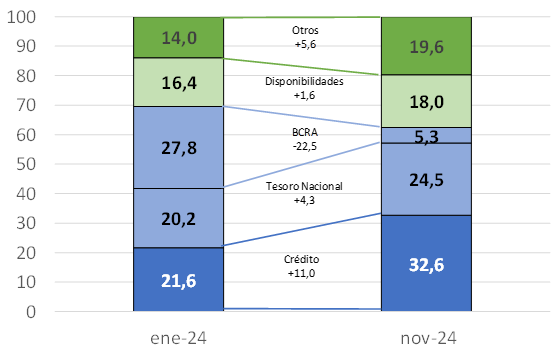

El crecimiento del crédito se dio en un contexto en que los depósitos se mantuvieron constantes en términos reales. Es decir que los créditos se financiaron principalmente mediante la reasignación de los activos (gráfico 7); los bancos redujeron sus stocks de deuda del sector público (Tesoro Nacional y BCRA) y la reasignaron a los préstamos al sector privado. Si bien aún podría continuar ese proceso de “cambios de portafolio” será por un monto más limitado.

A partir de ahora para el crecimiento sostenido del crédito, será necesario que crezcan los depósitos y otras fuentes de fondeo.

Gráfico 7: Principales rubros del activo del sistema financiero (% del total)

Fuente: ADEBA en base a datos del BCRA

En enero de 2024 contra noviembre de 2024 (último dato disponible), la participación del crédito al sector privado registró un aumento de 11 p.p., pasando de 21,6% al 32,6% del total. En paralelo, la asistencia al sector público (BCRA y Tesoro Nacional) cayó de 48% a 29,8%.

Condiciones para el crecimiento del crédito

El crecimiento del crédito al sector privado no habría sido posible sin la capacidad económica, tecnológica, operativa y humana del sistema financiero argentino. Los bancos han demostrado estar preparados para atender crediticiamente a empresas y personas de distintos sectores y en todo el país. El sector, con las condiciones adecuadas, tiene la capacidad de aumentar los créditos hasta el equivalente al 25% del PBI en los próximos años.

Para que el crédito continúe creciendo y se pase de la reactivación en 2024 al crecimiento en los próximos años, se necesitan mantener y mejorar las condiciones macro y microeconómicas. Estas condiciones son esenciales para el crecimiento de la materia prima básica de los créditos: los depósitos.

Se debe consolidar el equilibrio fiscal logrado en base a una reducción de gastos, que permita que los mismos sean financiables con impuestos no distorsivos y con tasas razonables. En ese contexto será posible avanzar hacia una política monetaria y cambiaria con menos restricciones y distorsiones, que promuevan la intermediación financiera eficiente.

También es necesario que el marco regulatorio prevenga la acumulación -en esta etapa de crecimiento- de distorsiones y desequilibrios que puedan amenazar la estabilidad financiera a futuro. Concretamente la regulación debe prevenir el desarrollo de la denominada “banca en las sombras” que comenzó a generarse en los últimos años, a partir de la proliferación de productos de ahorro y préstamos por entidades no autorizadas para realizar intermediación financiera. Se debe prestar atención a la captación de ahorro del público masivo por empresas fintech y otras vinculadas al mercado de capitales; empresas que suelen ofrecer servicios financieros (ahorros, cuentas a la vista, fondos de inversión, préstamos, etc.) con menores niveles de transparencia y mayor riesgo. La experiencia nacional e internacional demuestra que estos fenómenos son una amenaza concreta a la estabilidad financiera y desarrollo del crédito.

El BCRA debe continuar mejorando la regulación financiera, a fin de eliminar aquellas sobrerregulaciones o controles que constituyen un impedimento a la eficiente intermediación de recursos y provisión de servicios financieros por parte de las instituciones reguladas.

Un caso particular lo constituyen los altos requisitos de liquidez bancarios y la franquicias “compensatorias”. El BCRA viene reduciendo progresivamente las franquicias y los créditos dirigidos, lo que implica una saludable normalización. Esta eliminación de franquicias va generando un aumento del encaje efectivo (requisito de liquidez neto de franquicias) con el consecuente impacto en la capacidad prestable del sistema financiero. Por ello es conveniente una revisión integral del nivel de encajes en el marco de las políticas macro prudenciales de acuerdo a los mejores estándares y prácticas internacionales.

Por último, en el plano impositivo es necesario reducir primero y eliminar después la totalidad de impuestos distorsivos que limitan y encarecen el acceso al crédito y demás servicios financieros. A nivel nacional de destaca en impuesto a los créditos y débitos bancarios, a nivel provincial y CABA IIBB e impuestos a los sellos, y a nivel municipal las tasas que exceden lo razonable y el servicio efectivamente prestado.

Conclusión

El 2024 marcó un punto de inflexión para el crédito bancario en Argentina, con un crecimiento récord de más del 50% en términos reales, consolidando al sistema financiero como un motor clave para la recuperación económica. No obstante, Argentina sigue siendo el país con menor grado de bancarización de la región.

La expansión del crédito, impulsada tanto en pesos como en dólares, refleja la preparación y fortaleza del sistema financiero. Los bancos respondieron con eficacia a la mayor demanda de crédito. Sin embargo, este avance no está exento de desafíos. Es de esperar que, en los próximos años, todos los niveles de gobiernos cumplan con su responsabilidad de generar las condiciones para que las personas y empresas puedan acceder a créditos y servicios bancarios en cantidad y condiciones adecuadas.

El crecimiento sostenido del crédito dependerá, en gran medida, de la expansión de los depósitos. Esto requiere un esfuerzo conjunto entre el sector público y privado, que permita mantener la estabilidad macroeconómica, promover una regulación que incentive la bancarización y reducir los impuestos distorsivos que encarecen el acceso al crédito y a otros servicios financieros.

[1] Pesos de diciembre de 2024.

[2] Promedio mensual con el crédito en dólares tomado a la cotización libre. A la cotización del oficial serían $61,1 billones. Dada la brecha actual la diferencia es menor, pero para las comparaciones en el tiempo es más útil tomar la cotización del dólar libre.

[3] Promedio mensual del informe Series del BCRA.

[4] Promedio mensual de préstamos en dólares medidos en dólares.